家电电商的生存与发展 从线上狂欢到全渠道融合

家电电商行业经历了从高速增长到理性回归的深刻转变。在宏观经济、消费习惯与技术变革的多重作用下,这个行业既面临着前所未有的挑战,也孕育着全新的增长机遇。要回答其‘活得可还好’,需要从多个维度进行审视。

市场格局:从蓝海到红海,巨头林立与细分深耕并存

早期,家电电商凭借价格透明、品类丰富、配送便捷的优势,对传统线下渠道形成了猛烈冲击,实现了爆发式增长。随着线上流量红利见顶,市场增速逐渐放缓,行业已从增量竞争转向存量竞争,进入‘红海’阶段。目前,市场呈现出明显的分层格局:

- 综合平台巨头:如京东、天猫,凭借其庞大的流量、完善的物流体系(如京东物流)和一站式服务,占据市场主导地位。它们不仅是销售渠道,更是品牌展示、新品首发和用户运营的核心阵地。

- 垂直专业平台:如苏宁易购(虽已全渠道转型,但其线上根基深厚)、国美在线等,依托其在家电领域的长期积淀和供应链优势,在特定品类或服务上保持竞争力。

- 品牌自营渠道:美的、海尔、格力等头部家电企业大力建设官方商城、小程序,并积极入驻各大平台,旨在掌握用户数据、提升品牌忠诚度、实现利润最大化。

- 内容与社交电商:抖音、快手、小红书等内容平台通过直播带货、短视频种草等方式切入家电赛道,尤其在创新型、高颜值、个性化的小家电领域表现突出,打开了新的增长通路。

头部企业凭借规模和生态优势依然稳健,但竞争异常激烈,利润空间受到挤压。中小商家则更多依靠细分市场、差异化产品和特色服务寻求生存空间。

线上线下融合:短板正在系统性补齐,走向‘全渠道一盘货’

这是家电电商进化中最核心的命题。早期线上线下割裂、互搏的局面已得到根本性改变,融合程度日益加深,短板正在被快速补齐:

- 体验短板:线下场景重塑与线上引流

- 线下不再是单纯的卖场:京东的“京东电器超级体验店”、天猫的“天猫优品”数字门店、苏宁的“零售云”门店等,将线下定位为产品深度体验、品牌形象展示、场景化解决方案提供和本地化服务的中心。消费者可以在线下体验产品,再通过线上下单,享受统一的价格和服务。

- 线上赋能线下:通过LBS(基于位置的服务)技术、线上券码核销、直播探店等方式,线上流量被精准引导至线下门店,为其注入活力。

- 服务短板:送装一体与售后数字化

- 家电,尤其是大家电,高度依赖配送、安装、售后等本地化服务。电商平台通过自建(如京东服务+)或整合第三方优质服务商,基本实现了全国范围的“送装一体”和标准化售后服务。这解决了以往线上购买家电“最后一公里”服务参差不齐的核心痛点。

- 售后服务流程全面数字化,用户可通过APP一键报修、预约、查看进度、评价,体验大幅提升。

- 供应链与库存短板:仓网优化与渠道共享

- 通过大数据预测和智能仓储物流网络(如京东的亚洲一号、菜鸟的物流骨干网),实现了全国范围内的高效调拨与配送,缩短了配送时间。

- “一盘货”模式逐渐兴起:品牌商将供给线上、线下多个渠道的库存统一管理,根据订单需求智能分派至最近的前置仓或门店发货,极大提升了库存周转效率,减少了渠道间的货品差异和冲突。

电子商务服务:从交易终端向产业赋能者升级

今天的家电电商平台,提供的远不止一个交易页面。其“电子商务服务”的内涵已极大扩展,成为赋能整个家电产业链的重要基础设施:

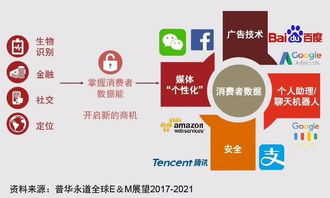

- 数据服务:为品牌商提供精准的用户画像、消费趋势洞察、产品热度分析,指导其产品研发、营销策略和库存管理。

- 营销与用户运营服务:提供直播工具、内容种草平台、会员体系管理、私域流量运营方案等,帮助品牌直接触达和沉淀用户。

- 金融与供应链服务:提供供应链金融、消费分期(如京东白条、花呗),缓解产业链资金压力,刺激消费需求。

- 技术解决方案:通过云计算、AIoT(人工智能物联网)等技术,帮助传统家电企业实现产品智能化、生产数字化。

挑战与未来展望

尽管融合成效显著,挑战依然存在:线下门店的运营效率与成本控制、不同渠道间彻底的利益协同、下沉市场(县镇乡村)服务网络的深度覆盖与标准化、以及面对原材料成本波动时的供应链韧性等。

家电电商的竞争将是 “全渠道体验” 和 “产业链价值” 的双重竞争。活得好的企业,必然是那些能够无缝整合线上线下,为用户提供便捷购物、深度体验、即时交付、无忧售后一体化服务,同时能向上游赋能品牌、提升产业整体效率的生态型组织。家电电商已告别单一的线上销售模式,正深度融入并重塑整个家电产业的商业形态。

如若转载,请注明出处:http://www.xfhongtong.com/product/47.html

更新时间:2026-06-19 21:33:15